許多納稅人辦理經營所得B表申報后卻又被通知仍需申報經營所得C表,不禁產生疑惑:C表是什么?什么時候申報?如何申報?接下來申稅小微通過幾個問題帶大家一起了解下。

一、什么情形應當辦理申報經營所得C表?

個體工商戶業主、個人獨資企業投資人、合伙企業個人合伙人、承包承租經營者個人以及其他從事生產、經營活動的個人在中國境內兩處以上取得經營所得的,應當在分別辦理年度匯算清繳后,于取得所得的次年3月31日前填報《個人所得稅經營所得納稅申報表(C 表)》及其他相關資料,選擇向其中一處經營管理所在地主管稅務機關辦理年度匯總納稅申報。

二、什么時間辦理申報經營所得C表?

在取得經營所得的次年3月31日前辦理。

三、辦理渠道有哪些?

(一)自然人電子稅務局WEB端;

(二)經營管理所在地主管稅務機關辦稅服務廳。(溫馨提示:如需前往請先聯系辦稅服務廳所在主管稅務機關對外公開電話了解疫情防控要求)

四、如何申報操作?

(一)登錄

通過輸入網址(https://etax.chinatax.gov.cn/),或者在國家稅務總局上海市稅務局官網首頁點擊“自然人電子稅務局”進入自然人電子稅務局WEB端,并實名登錄。

(二)申報

點擊【我要辦稅】-【經營所得(C表)】。

溫馨提示:由于C表會自動匯總已填寫的B表信息,從多處取得經營所得的納稅人應在所有B表報送完畢后,再報送C表。

(三)選擇申報年度

選擇申報年度,點擊【確定】。

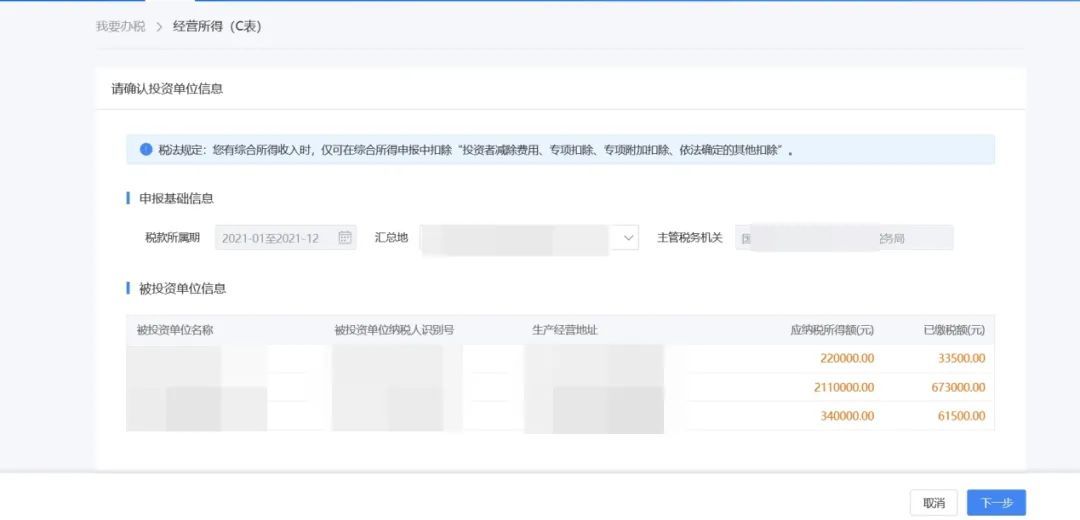

(四)確認投資單位信息

確認投資單位信息后,點擊【下一步】。

系統會自動帶出您所有被投資單位的應納稅所得額和已繳稅款。

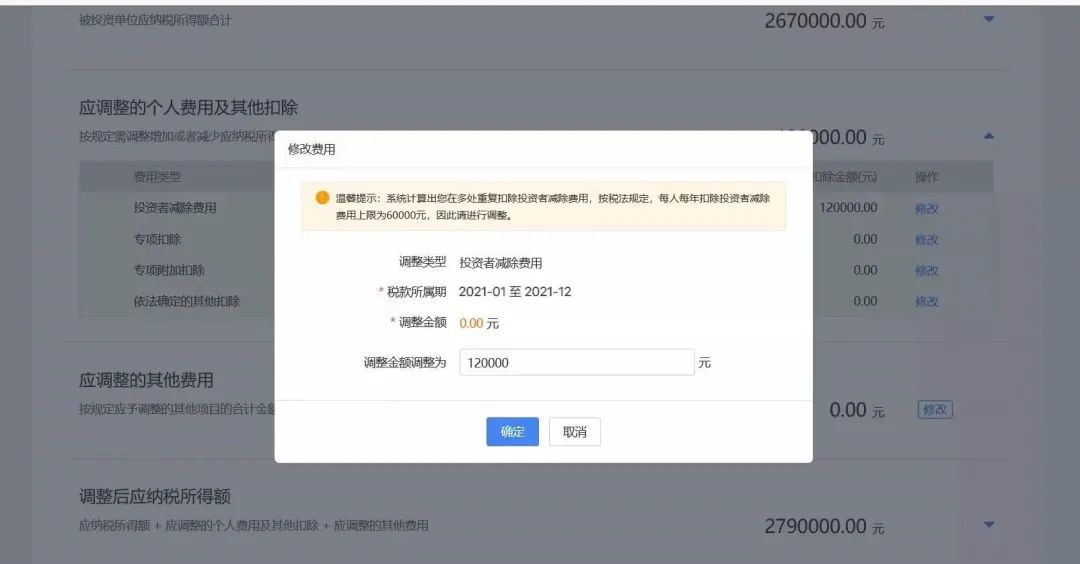

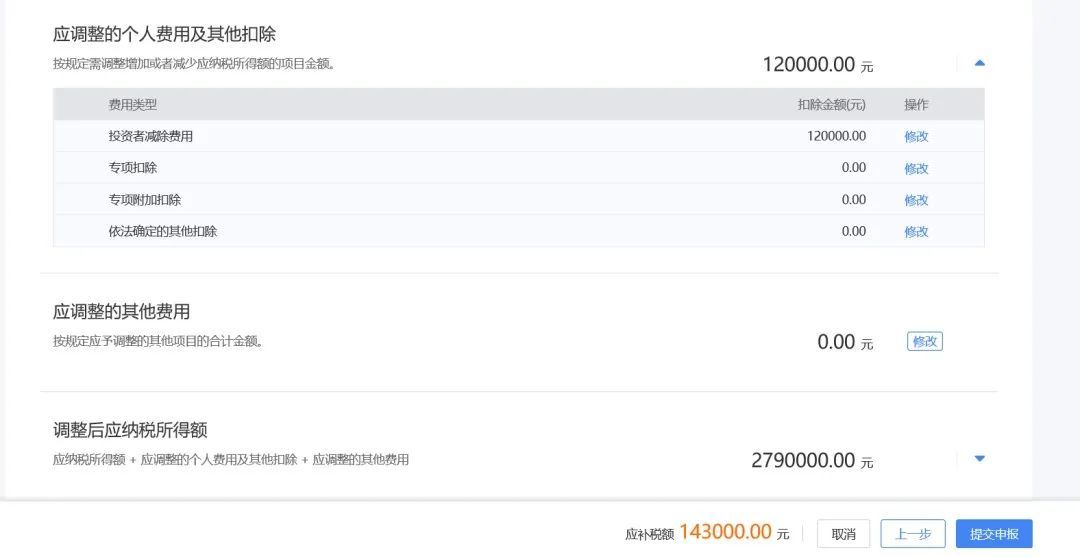

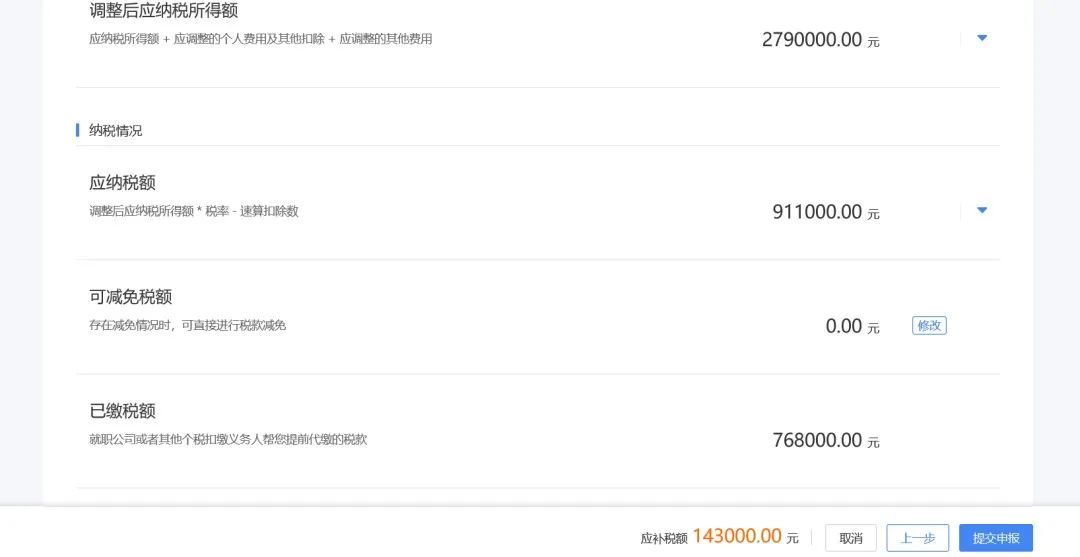

(五)核對計稅明細

核對各投資單位應納稅所得額、應調整的各項扣除費用和適用的稅收優惠,系統會自動為您計算出應補稅款或應退稅款。

需要特別注意的是,您可以在經營所得匯算清繳時扣除投資者減除費用,但是每人每年減除費用的上限為6萬元。如果您有多個被投資企業在申報B表時均扣除了6萬元的投資者減除費用,則需要在C表申報時,在“應調整的個人費用及其它扣除”模塊“投資者減除費用”欄次對多減除的部分進行調整。

(六)提交申報

確認申報信息后點擊【提交申報】,可在申報成功的頁面立即繳款或查看申報記錄。

如您發現已經申報過的或此次申報不準確的,可通過“我要查詢”-“申報信息查詢”-“申報查詢(更正/作廢申報)”進行處理。

附:個人所得稅稅率表(經營所得適用)

|

級數 |

全年應納稅

所得額 |

稅率(%) |

速算

扣除數 |

| 1 | 不超過30000元的 | 5 | 0 |

| 2 | 超過30000元至90000元的部分 | 10 | 1500 |

| 3 | 超過90000元至300000元的部分 | 20 | 10500 |

| 4 | 超過300000元至500000元的部分 | 30 | 40500 |

| 5 | 超過500000元的部分 | 35 | 65500 |

本文標題:個體工商戶個人經營所得稅稅率表(工商戶怎么核定征收)

版權聲明:本文為原創文章,版權歸 一一奇聞 所有,歡迎分享本文,轉載請保留出處!