醫保是社保中的一類,與養老保險一樣十分重要。尤其是對于年紀較大的人來說,身體狀態每況愈下,即使沒有什么大病但小毛小病的醫療支出累計起來也是一筆不小的支出。如果有醫保的話則可以減輕不少經濟負擔。

上海的醫療保險制度可以說是全國最全、最好的,今天小編給大家介紹一下與上海企業退休人員有關的醫保政策。

累計繳費15年后免費享受醫保

首先,本文講的是上海企業退休人員的醫保政策,這意味著相關人員在工作時繳納的是城鎮職工基本醫療保險,而不是城鄉居民醫療保險。如果您一直繳納的是城鄉居民醫療保險的話是不存在退休后免費享受醫保的政策的,這一點請大家一定要注意區分。

全國各地對于工作時繳納職工醫療保險的退休職工均有免費政策,只是要求有所區別。大部分地區要求男性職工累計繳納滿30年、女性職工累計繳納滿25年才能在退休后享受免費醫保。

經濟發達地區的條件低一些。比如北京要求男性職工累計繳納滿25年、女性累計繳納滿20年;杭州要求男女職工均為累計繳滿20年。上海的政策無疑是最好的,只要企業退休人員工作時累計繳納滿15年(不分男女)就能在退休后終身享受免費醫保了。

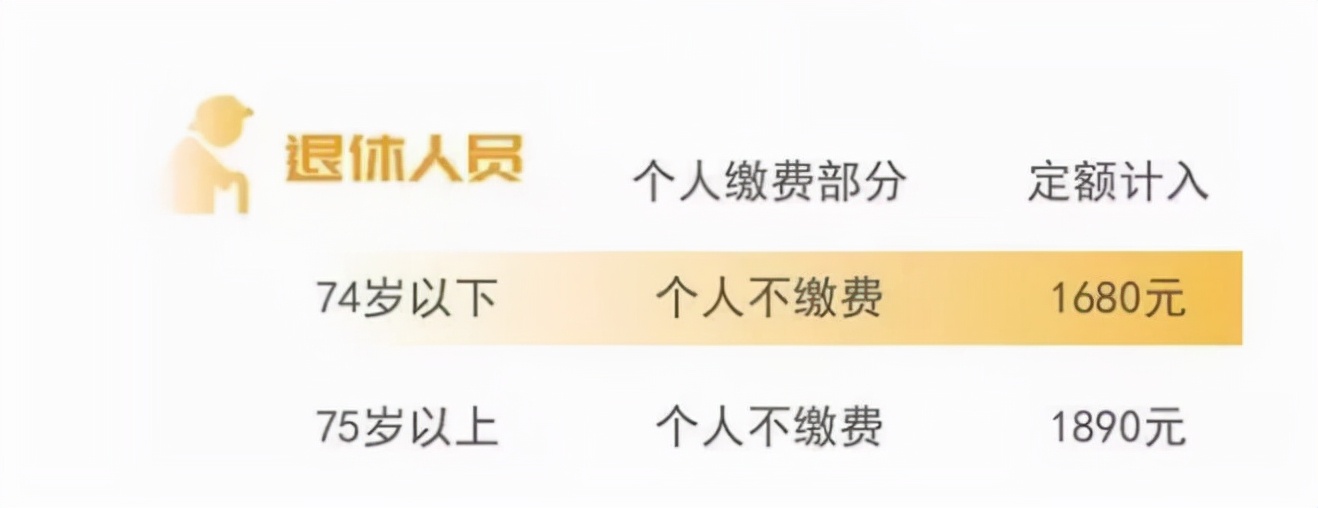

退休人員個人賬戶每年打入定額金額

醫保報銷分為個人賬戶和統籌賬戶。個人賬戶實際上就是指每個人醫保卡里的余額,統籌賬戶可以簡單理解為國家醫保基金報銷部分。

對于在職的上海職工來說,每年醫保個人賬戶入賬金額主要為個人每月繳費部分,一般為個人稅前工資的2%。退休人員則不同,由于已經能夠享受免費醫保了,所以不需要再繳費了,因此每年個人賬戶里的錢實際上完全是醫保基金“送”給大家的。

那么每年到底打入多少錢呢?根據年齡的不同而有所區別,具體來說,74歲以下的上海企業退休人員每年醫保卡入賬1680元;75歲以上入賬1890元。當然,這個標準并不是固定不變的,每過幾年會提高一些。

自費和自負項目均不能報銷

講完了上海企業退休人員每年能夠獲得個人賬戶補貼金額后進入到底能夠報銷多少錢的政策解讀部分。在聊這個話題前先要為大家普及一些醫保方面的專業知識,不懂這些就無法理解相關政策。

醫療支出分成兩大塊,一塊是未納入醫保目錄范圍的各類醫藥、器材等診療費用、另外一塊是醫保目錄范圍內的各類醫療支出。前者叫作自費項目,是一分錢也不能報銷的,一些國外生產的抗癌藥、進口器材就是典型的自費項目。

后者則可以使用醫保報銷,但并不是全部由醫保支出,自負部分由個人承擔。換言之,醫保不能報銷自費和自負項目。

舉個例子說明一下。

假設上海企業退休人員老張當年就診共計支出了2萬元,其中5000元用于購買國外進口藥物,該項目屬于自費部分,不能報銷;剩下的1.5萬元為醫保目錄范圍內支出,個人自負比例為40%,因此老張可以報銷的金額為9000元。

有的朋友可能會問,如果自費金額很高怎么辦?大家要知道社保的目的是覆蓋大部分人,讓全國參加醫保的人均能獲得基礎保障,故即使上海的相關政策再好也沒法面面俱到,醫保基金畢竟就這么一點。因此,自費的藥物和器材還真的得靠商業保險來覆蓋。

報銷比例為多少?

第一,在個人賬戶里的錢沒有使用完時不存在報銷的提法。

前文說過上海退休人員的醫保卡個人賬戶里每年都會打入一些錢,當年用不完的可以一直累積著,如果真的到了去世時還沒用完的話由家屬提取后繼承(用不完的概率不大)。只有當個人賬戶余額歸零后才會有需要統籌賬戶報銷一說。

第二,普通門急診和住院治療的報銷標準是不同的。

1.普通門急診

69歲以下的退休人員,當年個人醫保賬戶金額用完后自己再出700元,之后能夠報銷。注意,自己出的700元可以用個人醫保賬戶歷年金額抵充。報銷比例為:三級醫院報銷70%、二級醫院報銷75%、一級醫院報銷80%。

70歲以上的退休人員報銷比例為:三級醫院報銷75%、二級醫院報銷80%、一級醫院報銷85%。

2.住院治療

部分年齡段,只要是上海企業退休人員均是在當年個人醫保賬戶用完后自己再出1200元,之后能夠報銷92%(不管是哪一級別的醫院),最高報銷金額為51萬元。

同樣,自己出的1200元可以用個人醫保賬戶歷年金額抵充。

以上是關于上海退休人員醫保方面最重要的政策,如果您覺得有用可以先收藏以備不時之需。要享受醫保前提是繳納城鎮職工基本醫療保險。如果覺得繳費金額太高,可以選擇繳納按年繳納城鄉居民醫療保險,也能享受報銷政策,只是不存在退休

標簽: 上海醫保報銷比例本文標題:上海醫保住院報銷比例(上海醫保報銷注意事項)

版權聲明:本文為原創文章,版權歸 一一奇聞 所有,歡迎分享本文,轉載請保留出處!